Co-Autor: Alexander Richter

Alexander investiert seit über zwei Jahren in Aktien und ist derzeit als Praktikant bei The Digital Leaders Fund, Pyfore Capital, tätig.

Co-Autor: Alexander Richter

Alexander investiert seit über zwei Jahren in Aktien und ist derzeit als Praktikant bei The Digital Leaders Fund, Pyfore Capital, tätig.

Die Wochenkolumne von @baki_irmakM: Powell fällt als Antreiber der Aktienmärkte aus - jetzt müssen es die Earnings richten – The Digital Leaders Fund (DLF)

Update US-Banken: leuchtende Vergangenheit, ungewisse Zukunft – The Digital Leaders Fund (DLF)

TSMC berichtet als eines der wenigen Unternehmen Monatsdaten. Details gibt es aber nur einmal im Quartal. TSMC-Aktie: AI löst iPhone als Wachstumstreiber ab – The Digital Leaders Fund (DLF)

Aktienmärkte 2024: Zinsen, Inflation, Wachstum – The Digital Leaders Fund (DLF)

TSMC-Aktie: Warum Anleger zunehmend begeistert sind – The Digital Leaders Fund (DLF)

2 Antworten

Vielen Dank für die Analyse und die interessanten Grafiken. Dazu ein paar Anmerkungen und Fragen:

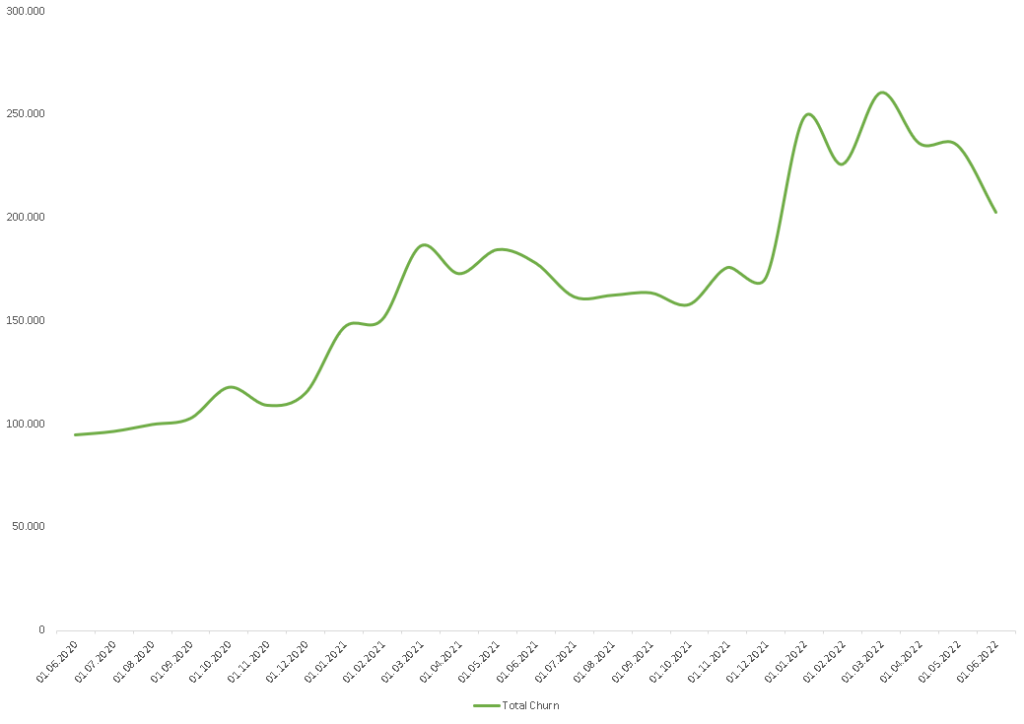

(1) Der (absolute) Anstieg bei den Kündigungen sollte ins Verhältnis zum Anstieg der Gesamtumsätze/aktiven Kunden gesetzt werden. Die Überschrift „steigende Kündigungsrate“ impliziert ein solches Verhältnis, dargestellt werden nach meinem Verständnis aber absolute Zahlen. Dadurch halbiert sich der Anstieg von 38% (absolut) auf ca. 20% (relativ). Interessanterweise ist der Grafik zu entnehmen, dass die Anzahl der Kündigungen im jeweils 1. Quartal am höchsten zu sein scheint – das ist exakt das Quartal, in dem HelloFresh die meisten Neukunden gewinnt. Der starke Anstieg der Kündigungen von Q4 nach Q1 dürfte also im wesentlichen „hausgemacht“ sein – ein einkalkulierter Nebeneffekt der starken Marketingaufwendungen in Q1. Es gibt eben Kunden, die nach 1-2 Probelieferungen merken, dass das Produkt nicht zu ihnen passt.

Interessant ist für mich deshalb eher, dass die Anzahl der Kündigungen in Q2 2022 gegenüber Q1 wieder abgenommen hat, also exakt das saisonale Muster eingehalten wird und ich keine Anzeichen sehe, die auf vermehrte Kaufzurückhaltung in Q2 schließen lassen (Inflation/Rezessionsängste etc.).

(2) Wie ist der Satz „Der Rückgang der neuen Abonnements in den USA fällt dabei unterdurchschnittlich aus“ zu verstehen? Aus dem Kontext der Zahlen schlussfolgere ich, dass in den USA nur ein leichter Rückgang der neuen Abonnenten zu verzeichnen ist (also weniger als -8,7%, daher „unterdurchschnittlich“). Ist das so korrekt?

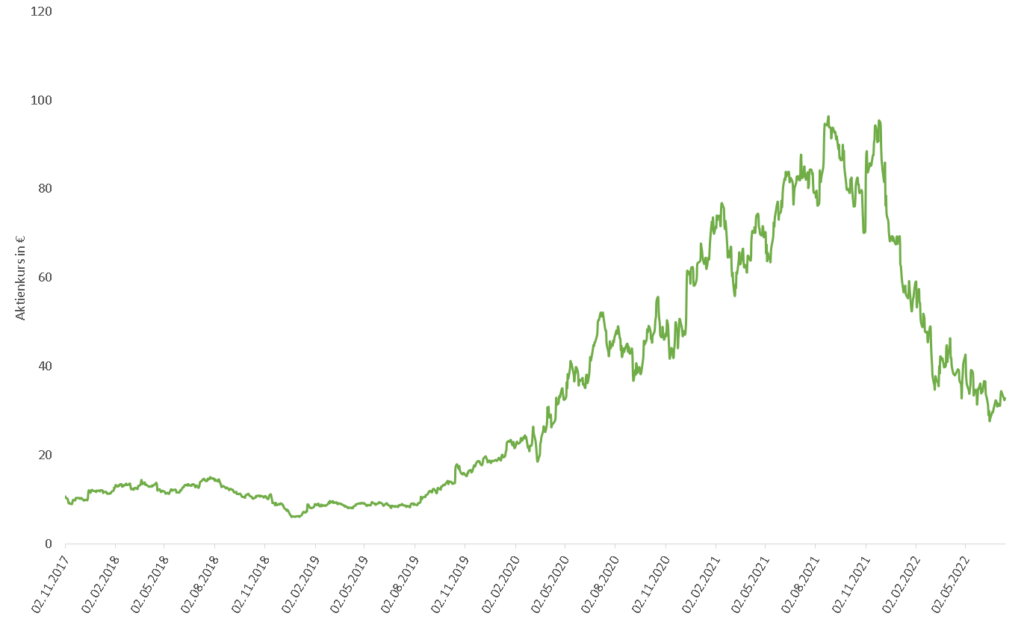

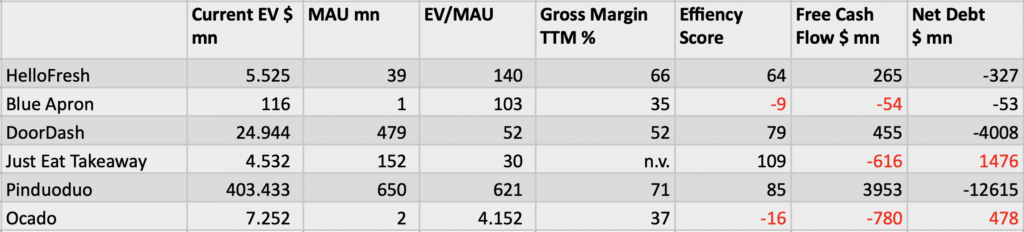

(3) Der angegebene Wert für „Net Debt“ ist bei HelloFresh und BlueApron jeweils negativ, d.h. dass Cash > Debt. Auszug aus Investopedia: „A negative net debt implies that the company possesses more cash and cash equivalents than its financial obligations and is hence more financially stable.“

Auf welcher Basis schneidet HelloFresh hier schlechter ab als BlueApron? Ist mehr Cash schlechter?

(4) Kündigungen Desktop vs. App: Zumindest in der deutschen Version der HelloFresh-App wird man zur Kündigung auf die Website verwiesen. Hab ich selbst gerade getestet. Daher liegt die Vermutung nahe, dass durch die Desktop-Kündigungen alle Kündigungen erfasst werden.

Moin,

toller Artikel mit vielen nützlichen Infos!

Zunächst einmal sollte man natürlich immer schauen, was die Datenquelle ist und was man aus dieser schließen kann.

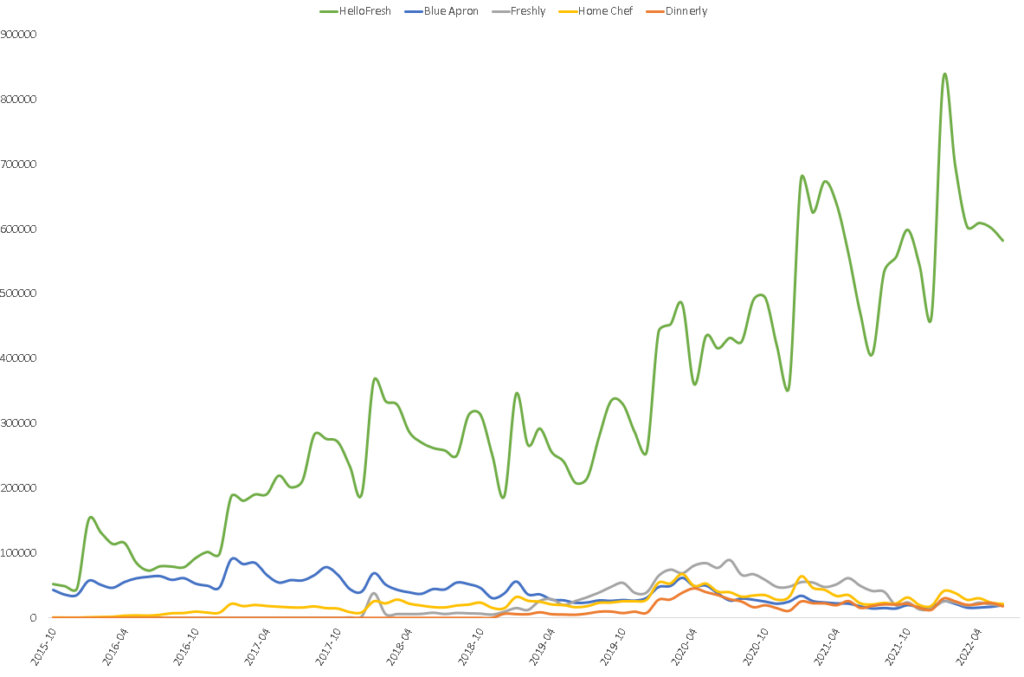

Die Daten für die App-Downloads von SensorTower zeigen an, dass Hellofresh den Trend der Vergangenheit fortsetzt: Hohe Neukundenquote zum Jahresbeginn, welche dann in Richtung Sommer abflacht.

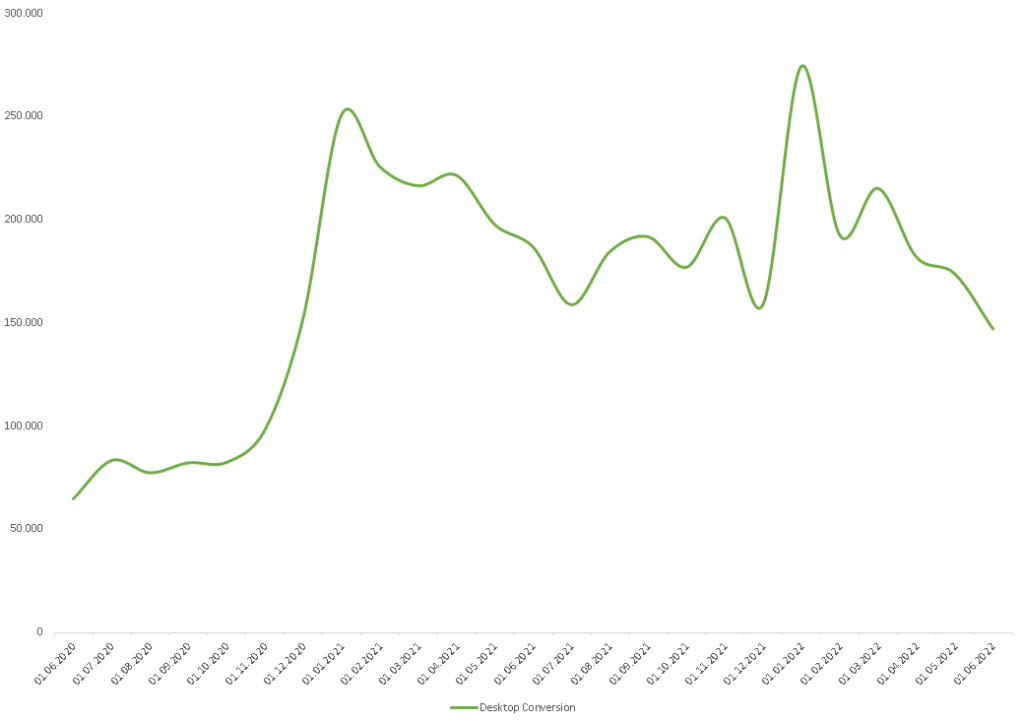

Bei den Grafiken für Churn und Conversions werden nur die Desktop-User betrachtet, dies ist natürlich nicht 100% repräsentativ, gerade weil HF einen sehr hohen App-Anteil hat. Wenn also ein Nutzer sein Abo über den Desktop beendet, aber 2 Monate später wieder über die App aktiviert, wäre dieser zwar in der Churn-Grafik, aber nicht in der Conversion-Grafik. Dies fällt bei HF umso mehr ins Gewicht, da man über die App gar nicht kündigen kann, sondern nur über Desktop. Daher sind 100% der Kündigungen in der Churn-Grafik erfasst, allerdings nur rund die Hälfte der abgeschlossenen Abos/Reaktivierungen in der Conversion-Grafik.

Wenn man diese Effekte berücksichtigt wird klar, dass HF weiterhin mehr Nutzer gewinnt als Kündigungen erhält, was man auch an den Steigenden Kundenzahlen in Q1 sehen konnte.

Auch das die absolute Zahl der Kündigungen zunimmt ist kein Wunder, da HF mittlerweile deutlich mehr Kunden hat als noch vergangenes Jahr. So ist HF mit 7,2 Mio. Kunden in das Jahr 2022 gestartet im Vergleich zu 5,3 Mio. in 2021 (+36%). Gleichzeitig stieg die Anzahl der Kündigungen laut der Churn-Grafik um 38% an, was nahezu exakt proportional zu der Kundenzahl ist und ein extrem gutes Ergebnis, wenn man berücksichtigt, dass H1 2021 noch von Corona geprägt war und hier die Anzahl der Kündigungen geringer war als üblich.

Auch bei den Conversions sieht es solide aus. Leider sind dort die Zahlen für H1 2020 nicht verfügbar, doch im Juni 2020 lagen diese bei rund 60k (bei damals 4,2 Mio. Kunden insgesamt in Q2 2020), während die Conversions im Juni 2022 bei rund 130k lagen (bei gut 8 Mio. Kunden in Q2 2022). Man gewinnt proportional gesehen also mehr Kunden hinzu als im Corona-Jahr 2020.

Wenn man die Zahlen richtig interpretiert, zeigt sich also, dass es weiter extrem gut läuft in einer Phase, die für viele anderen E-Commerce-Unternehmen höchst problematisch ist.