In den vergangenen Tagen hat Spotify mit einem spektakulären Start in den indischen Markt den Aktienkurs der Spotify Aktie beflügelt.

Nach eigenen Angaben hat das Unternehmen innerhalb einer Woche über 1 Millionen „Unique User“ gewinnen können.

Das schwedische Unternehmen ist ein Pionier und der dominante Player im Markt für Musikstreaming und auch das einzige europäische Plattformunternehmen von Weltrang.

Ich bin selbst begeisterter Nutzer von Spotify.

Die Musikauswahl, die algorithmischen Musikempfehlungen, die Playlist-Features, die Bedienungsfreundlichkeit, das alles ist großartig.

Das denken auch weitere 96 Millionen Abonnenten des Unternehmens, und täglich kommen neue dazu.

Dennoch haben wir Spotify nicht in das Portfolio von The Digital Leaders Fund aufgenommen.

Das wollen wir gerne erklären.

Spotify Aktie – Die Achterbahnfahrt seit dem IPO

Spotify wagte letztes Jahr im April per Direktplatzierung und somit nahezu ohne die Hilfe von den großen Investmentbanken den Gang an die Börse.

Der Start war fulminant, die Erstnotierung lag bei 166 USD und somit 26 Prozent höher als der von der Börse gesetzte Referenzkurs von 132 Dollar.

Die Nachfrage war groß, die Erwartungen auch, schließlich wurde das Unternehmen als das Netflix für Audio gehandelt.

Der Aktienkurs ging dann in der Spitze auf über 190 Dollar hoch, bevor er dann ab Oktober in Sympathie mit dem Gesamtmarkt deutlich nachgab und bis Januar sogar auf 106 Dollar fiel.

Heute steht der Kurs bei über 140 Dollar.

Das Investment in die Spotify Aktie war also bisher eine wilde Achterbahnfahrt mit nahezu Null Rendite.

Umsatzwachstum nun unter 30 Prozent

Die Q4-Zahlen für 2018 waren für ein ambitioniertes Unternehmen wie Spotify eher enttäuschend.

Zwar konnte das Unternehmen mit 207 Millionen Monthly Active User (MAU) noch stärker wachsen als erwartet, doch die Umsätze lagen mit knapp 30 Prozent Wachstum geringfügig unter den Erwartungen.

Offensichtlich ist die Verlangsamung des Umsatzwachstums schneller eingetreten als es noch zum Investorentag März 2018 schien.

Damals hatte man angekündigt, dass man 25-35 Prozent langfristig wachsen möchte.

Die 35 Prozent Umsatzwachstum hat man nach dem Börsengang bisher in keinem Quartal erreichen können.

Für das Gesamtjahr 2019 lautet die Guidance beim Umsatz +21 bis +29 Prozent.

Das Unternehmen hat in Q4 zum ersten Mal in der Unternehmensgeschichte einen operativen Gewinn erwirtschaftet.

Allerdings wird die operative Marge in den nächsten Quartalen wieder negativ sein, was bei einem Unternehmen, das Wachstum vor Profitabilität stellt, nicht weiter überrascht.

Doch mit einer Free-Cashflow-Marge von unter 5 Prozent und einem Umsatzwachstum von unter 30 Prozent erfüllt Spotify nicht die für uns wichtige “Rule of 40”, die besagt, dass die Summe aus Umsatzwachstum und Free Cashflow-Marge eines erstklassigen Wachstumsunternehmens stetig über 40 Prozent liegen sollte.

Spotify Aktie – Das Margenproblem

Von den 207 Millionen MAU sind mittlerweile 96 Millionen zahlende Kunden.

Das offensiv betriebene Freemium-Modell funktioniert, doch die Konversion zu Premium kostet Marge.

So sind die durchschnittlichen Einnahmen pro Kunden (ARPU) im Jahr in Q4 nochmals 7 Prozent im Vorjahresvergleich zurückgegangen auf nun 4,89 Euro.

Damit fällt diese Kennzahl seit mehreren Jahren kontinuierlich.

Der Grund sind deutliche Preisnachlässe für Familien und Studenten, aber auch dass Premiumkunden zunehmend mehr in Ländern akquiriert werden, in denen der Service weniger kostet, wie zuletzt in Nordafrika.

Auch die jüngsten Erfolge in Indien werden diesen Trend fortführen.

Das Unternehmen weist zwar darauf hin, dass aufgrund der geringeren Kundenabwanderung die Langzeiteinnahmen pro Kunde, „Client Lifetime Value“, stabil sind, doch die Investoren werden bei diesem Thema kritischer.

Und weil der Vergleich mit Netflix immer bemüht wird: Bei Netflix ist die ARPU-Entwicklung seit Jahren positiv.

Das eigentliche Problem bei Spotify ist allerdings die sehr bescheidene Bruttomarge.

Spotify Aktie – Die „Three Sisters“

Der Grund hier liegt an den Besonderheiten der Musikindustrie.

Diese wird seit Jahren von den drei großen Plattenfirmen Sony, Warner und Universal dominiert.

Etwa 80 Prozent des Marktes wird kontrolliert von den „Three Sisters“.

Kaum ein Star, der die Charts erklimmen möchte, schafft es ohne sie.

Nach einer Recherche von Music Business Worldwide (MBW) muss Spotify etwa 52 Prozent der Einnahmen an die „drei Schwestern“ abführen.

Davon erhalten Künstler wiederum 15 bis 50 Prozent, je nach Popularität.

Zuletzt wurde der Vertrag mit den Konglomeraten 2017 angepasst.

Spotify ist es offensichtlich damals gelungen, die Abgaben an die drei von 55 auf 52 Prozent zu senken.

Daher der Sprung von 14 Prozent auf 21 Prozent Bruttomarge oben in der Graphik.

Zwar hat das Unternehmen mittlerweile die Bruttomarge auf 25,8 Prozent gesteigert, aber ohne ein Zugeständnis der großen Drei wird Spotify hier nicht eine ähnliche Entwicklung wie Netflix machen, die aufgrund des eigenen Contents ihr Schicksal zunehmend selbst bestimmen können.

Selbst das selbstgesteckte, langfristige Ziel für die Bruttomarge von 30-35 Prozent liegt unterhalb des Werts von Netflix heute.

Daher wird Netflix heute mit dem 10fachen der Umsätze bewertet und Spotify mit etwa dem 4fachen, bei ähnlichem Umsatzwachstum.

Deshalb schauen die Marktakteure mit Spannung auf die Neuverhandlungen des Vertrages zwischen Spotify und den Plattenfirmen.

Der Vertrag wird in den nächsten Monaten neu verhandelt.

Vieles spricht dafür, dass die Plattenfirmen dieses Mal sehr hart verhandeln werden.

Schon beim Markteintritt in Indien haben die Plattenfirmen ihre Muskeln spielen lassen und den Launch deutlich verzögert.

MBW zitierte im August letzten Jahres einen Manager der Plattenfirmen wie folgt: „Wenn das Spotify-Management zu den Verhandlungen kommt und nach Margenverbesserungen fragt, werden wir es aus dem Raum hinaus lachen.“

Den Majors missfällt seit Jahren das Freemium-Modell von Spotify.

Von den über 110 Millionen MAU, die nicht Premium sind, haben sie nichts.

Damit stärkt Spotify nur die eigene Machtposition.

Auch die massiven Investitionen in Podcast und Non-Music-Content gefällt den Musiklabels nicht, da die Kunden dann weniger zahlungspflichtige Musik streamen.

Die eigenen Arrangements mit den Künstlern selbst über das Portal Spotify For Artists können den Labels nicht schmecken.

Wenn es nach den Majors geht, dann soll Spotify ausschließlich Musik streamen, ARPU sukzessive hochfahren und nur Premium-Pakete ohne jegliche Promotions anbieten.

Nachdem die Labels ihre Pakete an Spotify deutlich reduziert haben, hält Warner keine Anteile mehr, Sony noch 2,85 und Universal 3,5 Prozent.

Der Kurs der Spotify Aktie ist also weniger relevant geworden für sie.

Kurz: Das Zusammenspiel aus Konkurrenz, Kontrolle und Kooperation zwischen Spotify und den Labels ist also ein Fall für die Freunde der Spieltheorie.

Wir werden mit Spannung beobachten, wie das Unternehmen diese Interessenkonflikte meistern wird.

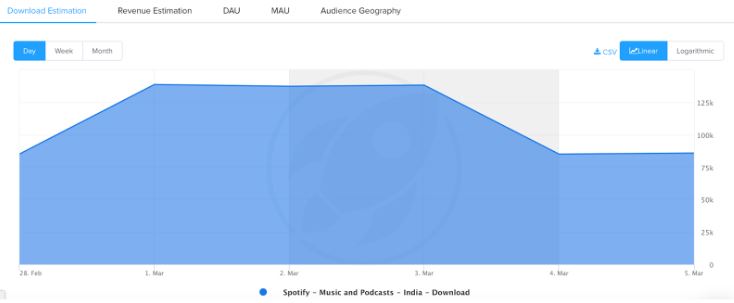

Was sagen die Download-Zahlen?

Ein Blick auf die Downloads in Indien in dieser Woche bestätigt die große Nachfrage nach Spotify.

Nach Schätzungen der Plattform MobileAction wurde die App täglich in der Spitze über 125.00 mal heruntergeladen.

Zusammen mit den Downloads über IOS-Geräte kommt man auf über 1 Millionen Downloads in der Woche.

Aber der Chart zeigt auch, die Dynamik lässt nach.

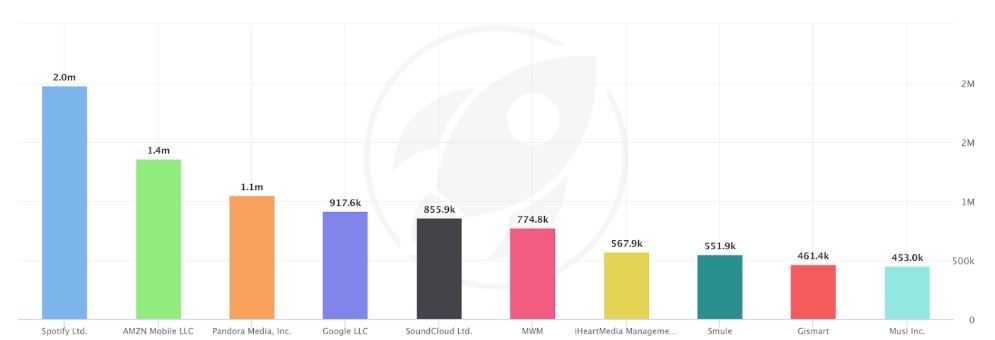

Zudem ist es nicht so, dass Indien auf Spotify gewartet hat.

Dort sind lokale Musikstreamingdienste wie JioSaavn schon seit Jahren etabliert. Allein im Februar 2019 hatte JioSaavn 7,8 Millionen Downloads über Android zu verzeichnen.

Das Beispiel Netflix zeigt (Marktanteil unter 5 Prozent), dass der indische Markt für dominante Player aus dem Westen kein Selbstläufer ist.

Und auch in den etablierten Märkten wird die Konkurrenz für Spotify durch Amazon und Apple zunehmend spürbar.

Der Abstand zu Amazon im wichtigsten Markt, nämlich USA, schmilzt und die Schätzungen für die MAU zeigen, dass Spotify ein Problem mit der Marge haben wird.

Fazit zur SpotifyAktie

Spotify ist wie Netflix ein Unternehmen, das Großartiges geleistet hat, dessen Produkte wir lieben und dessen Erfolge wir bewundern.

Aber so wie Netflix halten wir das Unternehmen derzeit für kein gutes Investment.

Sollte es Spotify gelingen, über Werbung, Podcasts, über den Datenschatz und anderen Dienstleistungen ihre Marge deutlich zu erhöhen und sich nach und nach aus dem Korsett der Musiklabels zu befreien, dann würde die Spotify Aktie eine hohe Bewertung verdienen.

Andernfalls müsste der Aktienkurs noch deutlich fallen, bevor das Unternehmen auch ein attraktives Investment wird.

Abonniere hier kostenlos unseren Newsletter für weitere Neuigkeiten zur Spotify Aktie.

(31 Stimmen, Durchschnitt: 4,84 von 5)

(31 Stimmen, Durchschnitt: 4,84 von 5)

4 Antworten

Hi, keine Ahnung ob Sie die Kommentare zu den alten Artikeln noch sehen, aber es wäre spannend Ihre aktuelle Einschätzung zu Spotify zu hören. Seit diesem Artikel hat sich ja viel getan. Beste Grüße

Hallo David, meine Meinung zu Spotify hatte sich gedreht. Wir haben aber leider bei Kursen unter 150 nicht gekauft. Vielleicht ergibt sich da wieder eine Chance. Der Umsatz hatte sich ja zuletzt deutlich abgeschwächt, aber jetzt setzt Spotify höhere Preise durch, ohne dass die Engagement-Zahlen merklich zurück gehen. Ich finde das Unternehmen großartig und würde gerne investieren zu attraktiveren Konditionen. Grüße: Baki

Guten Tag,

wird es noch eine ausführliche Analyse zum Kurssturz bei Nutanix geben?

Beste Grüße

Florian

Ja, wir werden in Kürze ein Update zu Nutanix geben.

VG Stefan