Wenn man aktuelle Bilanzzahlen kommentiert, dann läuft man schnell Gefahr, in die Aufgeregtheit der Quartalsberichterstattung zu verfallen und das große Ganze aus dem Blickfeld zu verlieren. So geschehen ist das vor 3 Monaten bei PayPal, als sich nach den eher enttäuschenden Zahlen des zweiten Quartals einige Investoren enttäuscht von dem Unternehmen abwandten.

Mit den Q3-Zahlen ist die Euphorie wieder zurück. Dabei wäre es sinnvoller, sich auf die Dinge zu konzentrieren, die für den langfristigen Erfolg maßgeblich sind und nach denen im Idealfall das Management das Unternehmen steuert. Bei PayPal sind es vor allem zwei Kennzahlen: Die Anzahl aktiver Kunden und die Anzahl der Transaktionen pro Kunde. Wenn die Entwicklung von Kundenzahl und Kundenengagement stimmt, dann folgen daraus zwangsläufig gute Resultate.

Kundenwachstum und Engagement steigen und steigen

Im dritten Quartal hat PayPal 9,8 Millionen Kunden dazugewonnen. Mittlerweile sind 295 Millionen aktive Kunden, darunter 23 Millionen Händler, auf der Plattform.

In den letzten Quartalen hat PayPal jedes Quartal 15-17 Prozent Kundenwachstum erzielen können. In einem einzigen Quartal gewinnt das Unternehmen damit mehr aktive Kunden als deutsche Großbanken insgesamt haben.

Für das Gesamtjahr sind nun 304 Millionen Kunden angepeilt, das sind nochmals 4 Millionen mehr als vorher prognostiziert, wobei das prozentuale organische Kundenwachstum in Q3 mit 7 Prozent niedriger ausgefallen ist.

172 Millionen Privatkunden und 13,8 Millionen Geschäftskunden nutzen bereits das Feature „One Touch“: Kunden können damit per PayPal bezahlen, ohne sich vorher einzuloggen. Das ist bequem und erhöht massiv die Konversionsrate.

Kaum ein Onlinehändler kann sich heute erlauben, auf die Nutzung von PayPal zu verzichten. Nach einer Analyse von MofettNathanson nutzen 78 Prozent der Top-500 Großhändler im Internet die Checkout-Funktion von PayPal. Danach kommt Amazon Pay mit einem Marktanteil von gerade mal 11 Prozent.

Nicht nur wächst die aktive Kundenzahl täglich, PayPal steigert auch kontinuierlich das Kundenengagement.

Die knapp 300 Millionen Kunden auf der Plattform nutzen PayPal im Schnitt 40-mal. Das ist 9 Prozent mehr als im Vorjahresquartal.

Daher schafft es PayPal, ein noch größeres Umsatzwachstum als Kundenwachstum zu erreichen. Und das obwohl das Volumen pro Transaktion (TPV/Transactions) rückläufig ist.

Während die Anzahl der Kunden in Q3 um 16 Prozentstieg, konnten die Umsätze dank stärkerer Kundenaktivität um 19 Prozent (adjustiert um den Verkauf von Kreditforderungen) gesteigert werden.

Wie schafft es PayPal von Quartal zu Quartal mehr Kunden zu gewinnen und die Bestandskunden zu mehr Transaktionen zu animieren? Neben einer Vielzahl von Produktverbesserungen wie One Touch oder dem Kauf per Ratenkredit sind es die Akquisitionen, Beteiligungen und Partnerschaften, die kaum ein Unternehmen so erfolgreich beherrscht wie PayPal.

Mehr hierzu kannst Du in unserem ausführlichen Portrait zu PayPal Aktie nachlesen. Beteiligung an Unternehmen wie Uber oder Mercadolibre, die Zusammenarbeit auch mit vermeintlichen Konkurrenzunternehmen wie Banken – 9 der 10 größten US-Banken sind PayPal-Partner – Übernahmen wie iZettle und Hyperwallet und eine ganze Reihe von Investments in Fintechs dienen in erster Linie dazu, Kunden und Kundenengagement zu mehren.

Venmo – Run Rate erreicht 400 Millionen Dollar

Die digitale Brieftasche Venmo, die seit der Übernahme von Braintree im Jahr 2013 zu PayPal gehört, ist so ein treffendes Beispiel für das gute Näschen von PayPal bei Übernahmen.

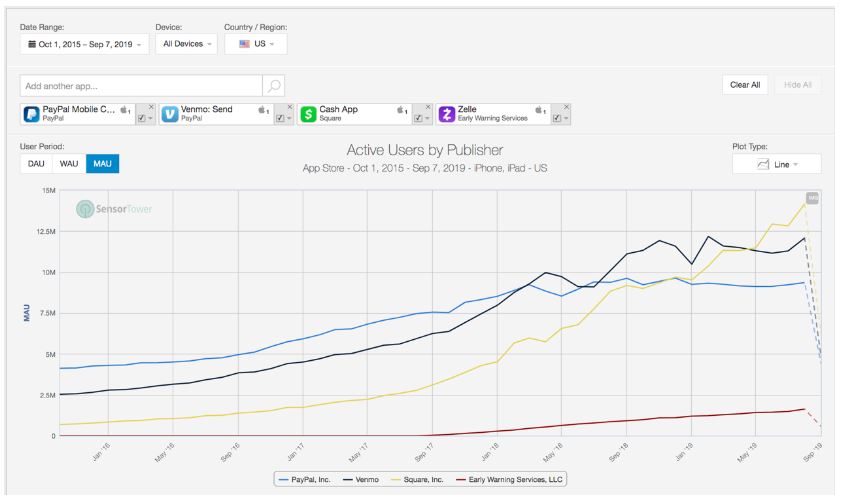

Mittlerweile laufen über Venmo Gesamttransaktionen mit einem olumen (Total Payment Value, TPV) von 27 Milliarden Dollar in einem Quartal. Das ist ein Wachstum von 64 Prozent gegenüber dem Vorjahresquartal. Venmo macht bei PayPal damit bereits 15 Prozent des TPV in Q3 aus. Auch mit der Monetarisierung kommt man gut voran. Die Run Rate für den Umsatz wird nun mit 400 Millionen statt bisher 200 Millionen Dollar angegeben. Der Anteil der Kunden, an denen man Geld verdient, liegt nun bei 35 Prozent. Zahlreiche Geschäftskunden wie Uber, GrubHub und Coca-Cola bieten die Bezahlung per Venmo an. Auch die Zusammenarbeit mit Großbanken, die Venmo erlauben, Sofortüberweisungen auf Bankkonten zu tätigen, zeigen die Stärke der PayPal-Plattform. Damit verliert Zelle, die Antwort der amerikanischen Banken auf PayPal, zunehmend an Drohpotential gegenüber PayPals Geschäftsmodell.

Venmos Wachstum ist ungebremst, das zeigen auch die Zahlen für de App-Nutzung von Sensor Tower. Dabei sollte man sich nicht davon irritieren lassen, dass die Cash-App unseres Portfoliowertes Square noch stärker wächst, siehe hierzu unser Porträt zur Square Aktie.

Erster ausländischer Payment-Anbieter in China

Im September 2019 hat die People Bank of China PayPal die Erlaubnis erteilt, 70 Prozent des chinesischen Paymentanbieters GoPay zu erwerben. Damit ist PayPal das erste ausländische Unternehmen in China, das mit einer eigenen Lizenz dort Payment-Dienste anbieten kann.

PayPal arbeitet in China zwar schon erfolgreich mit Anbietern wie Union Pay und AliExpress zusammen, aber die eigene Lizenz ist der Durchbruch in den mit großem Abstand größten E-Commerce Markt der Welt. Chinas Tech-Giganten dominieren den heimischen Paymentmarkt, auch muss man Investments in China immer mit einer gesunden Skepsis bewerten, aber der Bedarf chinesischer Geschäftskunden und Konsumenten an einer weiteren Bezahllösung gerade für grenzüberschreitende Transaktionen ist hoch. Mit China schließt PayPal die letzte große Lücke auf dem Weg zu einem globalen Finanzinstitut für Endkunden und Händler.

Bewertung und Fazit

Die Plattformeffekte zeigen bei PayPal nun Wirkung. CEO Dan Schulman: „We do start to see right now the beginning of our capabilities of selling as a platform provider and not just a product.“

In Q3 hat PayPal den Gewinn pro Aktie um 31 Prozent steigern können und die operative Marge um erstaunliche 200 Basispunkt auf nun 23,4 Prozent (non-GAAP).

Das Unternehmen gibt sich nun sehr zuversichtlich, mittelfristig den Gewinn pro Aktie um durchschnittlich 20 Prozent p.a. zu steigern. Für 2019 geht das Unternehmen nun von einem Gewinn pro Aktie von 3,08 USD aus, für 2020 von circa 3,70 USD (non-GAAP). Beim aktuellen Kurs von 105 Dollar ergibt sich damit für 2020 ein KGV von 28. EV/Sales für 2020 liegt bei dem prognostizierten Umsatzwachstum nun bei deutlich unter 7. Das ist innerhalb der Paymentindustrie eine attraktive Bewertung.

Aus einem Dollar Umsatz generiert das Unternehmen aktuell 21 Cents Free-Cash-Flow; das ist zwar noch nicht MasterCard-Niveau, aber schon beeindruckend. Im Q3 sind 923 Millionen Cash erwirtschaftet worden und die Barreserven auf 13,2 Milliarden angestiegen.

Das Unternehmen macht kein Hehl daraus, dass es weiter aggressiv zukaufen und eigene Aktien zurückkaufen wird. Schließlich ist Payment die Wachstumsbranche schlechthin und wenige kennen sich darin so gut aus wie das Management von PayPal.

Im Portfolio von The Digital Leaders Fund wird die PayPal Aktie auf absehbare Zeit eine feste Größe bleiben. Wenn Du die Entwicklung von PayPal gemeinsam mit uns weiterverfolgen willst, dann kannst Du hier kostenlos unseren Newsletter abonnieren.

(28 Stimmen, Durchschnitt: 4,82 von 5)

(28 Stimmen, Durchschnitt: 4,82 von 5)

2 Antworten

Lieber Baki,

vielen Dank für diesen informativen Artikel!

Ein bisschen gestolpert bin ich lediglich darüber, dass Du die non-GAAP-Kennzahlen für KGV- und Margenbetrachtung verwendest. Meine Vorstellung ist, dass non-GAAP-Kennzahlen in der Regel geschönte Zahlen sind. Es werden Kosten ausgeblendet, die aber nun einmal anfallen. Daher halte sie für weniger aussagekräftig als GAAP-Kennzahlen. Mit GAAP-Kennzahlen komme ich auf ein 2019er KGV von 50, was ich bei einem Gewinnwachstum von 20% als sehr teuer ansehe. Wie siehst Du das? Aus welchem Grund hast Du Dich für non-GAAP entschieden?

Hallo Gerrit, das ist in der Tat ein sehr kontroverser Punkt bei der Bewertung von PayPal. Der Unterschied zwischen GAAP und non-GAAP bei PayPal erklärt sich zu 80-90 Prozent aus den Aufwendungen für Aktienoptionsprogramme für Mitarbeiter. In den letzen Jahren hat das bei PayPal massiv zugenommen. Aktienoptionen für Mitarbeiter sind zwar cash-neutral, aber stellen dennoch Kosten dar, da ein Werttransfer von Aktionären an die Mitarbeiter stattfindet. Daher sind sie Teil der Kosten unter GAAP. Nun ist es nicht so, dass PayPal Mitarbeitern weniger Cash-Gehälter zahlt; es zahlt einfach unverhältnismäßig mehr über Aktiennoptionen noch oben drauf. Bei Paypal ist daher non-GAAP EPS ca. 50 Prozent höher. Nun könnte man im Zweifel diesen Teil der Bezahlung deutlich zügiger runterfahren als Gehälter. Eine reine GAAP-Betrachtung würde diesen Umstand nicht genügend würdigen. Am besten man führt beide Kennzahlen auf, ich habe es daher im Artikel auf deinen Hinweis hin noch mal klarer gemacht. Als Aktionär würde ich es begrüßen, wenn PayPal so langsam den Anteil der stock based compensation zurückführt. Deswegen sollten man auch prominent darauf hinweisen. Thanks. Baki